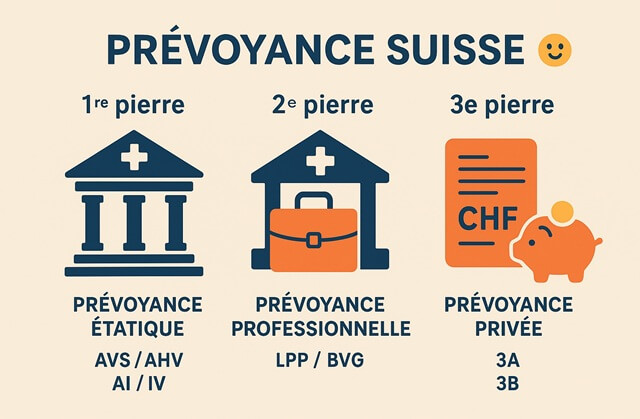

Le système de prévoyance suisse repose sur le principe de solidarité et de complémentarité : il vise à garantir que vous disposiez d’un revenu de base à la retraite, tout en vous permettant de préserver, autant que possible, votre niveau de vie antérieur. Il est organisé en trois « piliers » distincts qui se complètent et répondent à des objectifs différents.

- Le premier pilier — la prévoyance étatique 🏛️

- Le deuxième pilier — la prévoyance professionnelle 💼

- Le troisième pilier — la prévoyance privée 🧾

- Montants, plafonds et règles pratiques🔎

- Mobilité, retraite à l’étranger et rachats — ce qu’il faut savoir 🌍

- Conseils pratiques pour vos avoirs de retraite 🔍

- démarches recommandées ✅

Le premier pilier — la prévoyance étatique 🏛️

La première pierre regroupe l’Assurance Vieillesse et Survivants (AVS/AHV) et l’Assurance Invalidité (AI/IV). Son objectif est de couvrir les besoins vitaux : elle fonctionne principalement selon le principe de répartition (les cotisations actuelles servent à payer les prestations actuelles). Tous les résidents et les personnes actives en Suisse y contribuent, et des financements complémentaires proviennent de l’État (impôts indirects, etc.). La première pierre assure un filet de sécurité mais n’a pas pour vocation de maintenir intégralement le niveau de vie antérieur.

Le deuxième pilier — la prévoyance professionnelle 💼

La deuxième pierre regroupe les caisses de pension professionnelles (LPP/BVG). Elle vient compléter la première pierre pour permettre, ensemble, de viser environ 60 % du dernier salaire comme revenu global de retraite — c’est la principale source qui vous aide à maintenir votre niveau de vie professionnel après l’âge de la retraite. Les cotisations sont généralement partagées entre employeur et salarié ; le montant accumulé dépend du salaire assuré, de l’âge, des taux de conversion et du rendement de la caisse.

Pour en savoir plus sur le 2ème pilier, n’hésitez pas à découvrir Swiss Serenity.

Le troisième pilier — la prévoyance privée 🧾

La troisième pierre est volontaire et vise à combler les éventuels manques laissés par la 1re et la 2e pierre. Elle se divise en deux formes : la 3a (liée et fiscalement avantageuse) et la 3b (flexible, sans avantage fiscal spécifique). La 3a permet de déduire vos versements du revenu imposable dans certaines limites et sous conditions — elle est donc souvent recommandée pour optimiser fiscalement votre épargne retraite. Les prestations de la 3a ne sont pas disponibles librement à tout moment ; des règles de retrait (retraite, achat de logement, départ définitif de Suisse, etc.) s’appliquent.

Montants, plafonds et règles pratiques🔎

Les plafonds de versement dans la 3a varient selon votre situation (salarié affilié à une caisse de pension ou non). Par exemple, pour 2025, la limite de versement pour une personne en emploi avec une caisse de pension était d’environ CHF 7’258 (les montants peuvent évoluer chaque année). Par ailleurs, les prestations de la 2e et 3e pierre ont des règles de versement et de sortie (rente ou capital) différentes, et les conditions de rachat, d’anticipation ou de transfert nécessitent d’examiner votre situation personnelle et le règlement de votre caisse.

Mobilité, retraite à l’étranger et rachats — ce qu’il faut savoir 🌍

Si vous quittez la Suisse définitivement, les règles varient : en général, les avoirs de la 2e pierre (capital LPP) et de la 3a peuvent, sous conditions, être versés ou transférés selon la législation et les accords internationaux. La 1re pierre (AVS/AHV) verse en principe des rentes même si vous vivez à l’étranger, sous réserve des règles applicables. Attention : des sorties anticipées ou des dissolutions de comptes peuvent avoir des conséquences durables sur votre revenu de retraite et sur d’éventuelles prestations complémentaires.

Conseils pratiques pour vos avoirs de retraite 🔍

Pour bien gérer vos avoirs et limiter les surprises à la retraite, il est utile de : faire le point régulièrement sur vos certificats de prévoyance (AVS, compte LPP, 3a), vérifier la plausibilité des taux de conversion et des rendements, étudier la possibilité de rachats si vous avez des années de cotisation manquantes, et optimiser vos versements 3a si vous cherchez une économie d’impôt. Enfin, en cas de situation complexe (divorce, expatriation, succession), consultez un spécialiste ou votre caisse de pension.

démarches recommandées ✅

Le système des trois piliers vise à vous offrir une couverture complète : un socle étatique, une continuité liée à l’emploi et une réserve privée. Pour évaluer précisément vos perspectives de retraite, demandez vos certificats AVS et LPP actuels, calculez vos droits projetés et envisagez la 3a comme levier fiscal et d’épargne.